Акции МТС уже многие годы выступают как облигации с плавно растущими дивидендами с текущей доходностью 11% годовых. Основные изменения цены происходили ко времени выплаты дивидендов и после, а долгосрочно цена держалась примерно на одном и том же уровне.

В этом отношении МТС выгодна для консервативных инвесторов, которых устраивают стабильные дивиденды в 11% без резких изменений цены акции. Однако МТС последний год прилагает большие усилия, чтобы попытаться стать акцией роста. Удастся ли это?

Вначале основные плюсы акций МТС:

1. Высокая дивидендная доходность 11%, которая плавно растет.

2. Положение лидера на рынке мобильной связи.

Последние годы Теле2 как четвертый новый игрок на этом рынке отбирал долю рынка у Билайна и Мегафона, МТС еще больше укрепил свое положение лидера. У МТС самый низкий отток абонентов.

3. Выкуп акций с рынка.

Помимо дивидендов 11% МТС выкупает собственные акции с рынка в размере 2-3% от капитализации. Фактически МТС показывает, что считает свои акции недооцененными. В итоге возврат инвесторам достигает даже 13-14% годовых.

4. Самые большие финансовые возможности по дальнейшим инвестициям.

Мобильная связь – очень капиталоемкая отрасль. Многие задаются вопросом за счет чего МТС собирается финансировать вложения в 5G если почти вся прибыль направляется на дивиденды, а долг и так уже большой? Ответ очень простой – за счет амортизации от уже имеющихся основных средств. Фактически заново вышки строить не надо, поэтому амортизацию 90 млрд руб. в год можно направлять на вложение в дальнейшее развитие инфраструктуры. Для сравнения у Мегафон годовая амортизация– 50 млрд руб.

5. Дополнительный возможный рост акций, если МТС удастся построить экосистему развлекательных и финансовых услуг.

Минусы:

1. Если МТС не удастся построить прибыльную экосистему, то можно будет рассчитывать только на прежние 11% дивидендов и 5-10% роста.

2. Большой долг.

Чистый долг МТС – 336 млрд. По сравнению с капитализацией 660 млрд руб. это достаточно много. Однако стоит учесть, что для капиталоемкой телекоммуникационной отрасли это даже не много. У американских акций этого сектора часто долг достигает капитализации. Для МТС выгоднее выкупать акции с рынка, по которым МТС платит 11% дивидендов, чем погашать долги, по которым надо платить 8% годовых.

Удастся ли МТС построить прибыльную экосистему?

+ Уже удалось сделать прибыльным МТС-банк и активно развивать выдачу кредитов клиентам. Конкурентное преимущество – доступ к BIG-Data о том, как потенциальные заемщики платят за мобильную связь. За последний год удалось сильно улучшить оценки на Банки.ру и мобильного приложения.

+ Большинство направлений экосистемы не такие затратные. Например, создание онлайн кинотеатра KION было достаточно бюджетным и эффективным.

+ У МТС большая база платящих клиентов. В этом конкурентное преимущество по сравнение с Яндекс и Mail.ru. Яндексом привыкли пользоваться бесплатно, а у МТС 70 млн человек каждый месяц платят за мобильную связь, интернет, осталось только уговорить их на доп. услуги.

+ Билайн, Мегафон, Теле2 даже не пытаются двигаться в этом направлении (им бы удержать имеющуюся долю рынка). МТС имеет все шансы, чтобы со стороны телекоммуникационной отрасли стать нишевой популярной экосистемой.

— У МТС нет таких огромных ресурсов для создания большой экосистемы, как у Сбера.

— МТС слабы в создание абсолютно новых направлений в интернете. Фактически раньше тоже пытались сделать и МТС Музыку и другие развлечения, но это было не так популярно.

В итоге сложно сказать насколько успешным будет для МТС попытка создать большую экосистему. Так как вложения в это направление не такие большие, как минимум они окупятся в том, чтобы удерживать абонентов, добавлять им как минимум услуги интернета, телевидения, банковских услуг и удерживать положение лидера в телекоммуникационной отрасли.

Ранее делал сравнение перспектив компаний построить крупнейшую экосистему в России.

Хотите узнать текущую цену МТС и что будет с акциями MTSS дальше? На этой странице мы делимся последними новостями про МТС и даём советы по покупке акций. Вы также сможете посмотреть последний МТС прогноз акций на 2022 и 2023 год от наших экспертов.

Стоит ли покупать или продавать акции МТС сегодня? До каких уровней могут расти акции этой компании через год, два, три? Сколько будут стоить бумаги МТС в 2021, 2022, 2023 годах? Мы давно составляем прогнозам курсов валют, а также можем предсказать поведение фондового рынка с помощью технического анализа и простых индикаторов.

Мы также учитываем технический, фундаментальный анализ акций, новостной фон, общая геополитическая ситуация в мире и другие, более мелкие факторы. В прогнозах акций указаны целевые уровни для акций компании МТС, причем как подъёма так и вероятного падения.

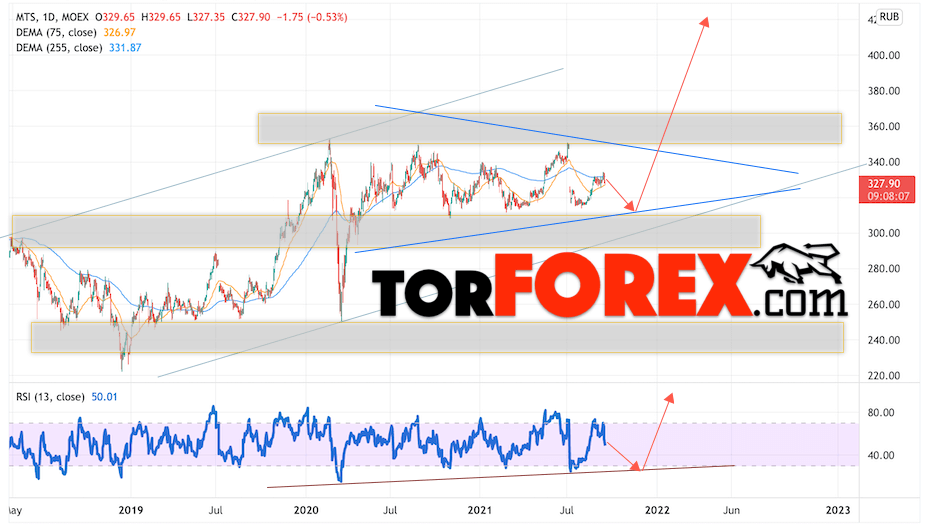

МТС прогноз акций на 2022 и 2023 год

Котировки МТС продолжают движение в рамках коррекции и формирования модели ”Треугольник”. Скользящие средние указывают на наличие краткосрочной медвежьей тенденции по MTSS. Цены вновь тестируют область между сигнальными линиями, что указывает на давление со стороны продавцов ценных бумаг и потенциальное продолжение падения актива уже в ближайшее время. В момент публикации прогноза стоимости акций составляет 327.90. В рамках прогноза стоит ожидать попытку продолжения развития снижения и тест уровня поддержки вблизи области 325.55. Далее, отскок и продолжение подъёма стоимости ценных бумаг. Потенциальной целью такого движения выступает область выше уровня 470.05 уже в 2021, 2022, 2023 годах.

Дополнительным сигналом в пользу подъёма котировок МТС выступит тест линии поддержки на индикаторе относительной силы (RSI). Вторым сигналом станет отскок от нижней границы модели ”Треугольник”. Отменой варианта роста котировок стоимости акций компании МТС станет падение и пробой уровня 285.05. Это укажет на пробой области поддержки и продолжение падения в область на уровне 235.05. Ожидать ускорения подъёма акций стоит с пробоем области сопротивления и закрытием выше уровня 360.05, что укажет на пробой верхней границы модели ”Треугольник”.

Таким образом, МТС прогноз акций на 2022 и 2023 год предполагает развитие медвежьей коррекции и тест области поддержки вблизи уровня 325.55. Откуда стоит ожидать отскок и попытку продолжения подъёма акций в область выше уровня 470.05. В пользу роста бумаг выступит тест линии тренда на индикаторе относительной силы. Отменой варианта подъёма MTSS станет падение и пробой уровня 285.05. Это укажет на пробой поддержки и продолжение падения стоимости в область ниже уровня 235.05.

ПАО «Мобильные ТелеСистемы» оказывает услуги мобильной, фиксированной и цифровой связи. Оператор предлагает беспроводной доступ в интернет и фиксированную голосовую связь, широкополосный доступ и платное телевидение. Компания МТС занимает лидирующие позиции на рынке мобильной связи в России как по выручке, так и по количеству абонентов. На долю сегмента приходится более 70% выручки МТС. Ее рейтинги подкреплены стабильной рыночной позицией, умеренным долгом, хорошими операционными показателями и значительным генерированием свободного денежного потока до выплаты дивидендов.

Дата, размер и прогноз выплаты дивидендов МТС в 2021 — 2022 годах

| Дата объявления дивиденда | Дата закрытия реестра | период выплаты дивиденда | Сумма, руб. |

|---|---|---|---|

| 07.07.2023 | 10.07.2023 | 12м. 2022 | 23.23 |

| 19.10.2022 | 23.10.2022 | 6м. 2022 | 12.72 |

| 10.07.2022 | 14.07.2022 | 12м. 2021 | 19.97 |

| 12.10.2021 | 26.10.2021 | 6м. 2021 | 10.55 |

| 08.07.2021 | 22.07.2021 | 12м. 2020 | 26.51 |

| 08.10.2020 | 26.10.2020 | 6м. 2020 | 8.93 |

Согласно последним данным, по состоянию на октябрь 2021 года, Мобильные ТелеСистемы выплатили дивиденды в размере 37 рублей или 0,53 доллара на акцию за последние 12 месяцев. При текущей цене акций в 4,50 доллара это соответствует дивидендной доходности 14,05%. Формула расчета дивидендной доходности Мобильных ТелеСистем: 0,63 долл. ÷ 4,50 долл. * 100 = 14,05%.

«Мобильные ТелеСистемы» выплачивают дивиденды 2 раза в год. Месяцы оплаты — июль, октябрь.

«Мобильные ТелеСистемы» в прошлом году не увеличивали дивиденды. За последние 10 лет выплаты МТС росли на 8,29% ежегодно. За 5 лет размер дивидентов увеличился на 3,97%.

Коэффициент выплаты по свободному денежному потоку составляет 120,2%. Основываясь на прибыли, «Мобильные ТелеСистемы» распределяют 122,2% между своими акционерами. Кроме того, аналитики ожидают снижения дивидендов на 27,53% в текущем финансовом году.

Средняя дивидендная доходность «Мобильных ТелеСистем» за последние 12 месяцев составила 11,41%. Сегодня он составляет 14,05%, то есть на 2,64% выше.

Последние новости компании и перспективы выплат дивидендов МТС в 2022 году

Агентство Fitch Ratings изменило прогноз ПАО «Мобильные телесистемы» (МТС) со «Стабильного» на «Позитивный» и подтвердило долгосрочный рейтинг дефолта эмитента («РДЭ») телекоммуникационной компании на уровне «BB +». Изменение прогноза произошло после повышения рейтинга Публичной акционерной финансовой корпорации «Система», материнской компании МТС, с «BB-» до «BB».

МТС продемонстрировала солидные операционные результаты, несмотря на проблемы, связанные с пандемией коронавируса. Выручка без учета МТСБ выросла на 2,6% в 2020 году без поправок на прекращенную деятельность и на 3,8% на сопоставимой основе. Рост был обусловлен повышением тарифов на мобильные услуги, эффективностью работы в медиа, а также в цифровом и облачном сегментах b2b.

Агентство Fitch ожидает, что рост продолжится в 2021 — 2022 годах, поддерживаемый индексацией цен, постепенным увеличением доходов от роуминга по мере снятия ограничений на поездки, а также ростом доходов, не связанных с телекоммуникациями.

МТС сохранила лидерство на рынке мобильной связи с долей рынка более 30% по абонентам и выручке. В 2020 году она была лидером по росту числа абонентов широкополосного доступа B2C в России с 10,3% до 3,8 млн абонентов в 2020 году. Доля рынка абонентов широкополосного доступа МТС выросла до 11% в 2020 году с 10% в 2019 году; ее доля на рынке выручки осталась на уровне 9% в 2020 году.

Лидерство МТС поддерживается хорошо развитой сетевой инфраструктурой. В 2020 году покрытие 4G достигло 85% населения России. Компания рассматривает развитие оптоволокна как один из своих основных приоритетов и продолжает инвестировать в транзитные сети и оптоволоконные сети до здания. Теперь МТС предлагает подключение к интернету со скоростью 1 Гбит в более чем 30 городах России.

Свободный денежный поток (исключая специальные дивиденды от продажи VF Ukraine и с деконсолидацией МТСБ) был отрицательным в 2020 году, несмотря на хорошие операционные показатели МТС. Ожидается, что свободный денежный поток после выплаты дивидендов будет отрицательным в 2021-2024 годах, с маржой свободного денежного потока -4,5% в 2021 году и примерно -2% в следующие три года. Это будет в основном обусловлено выплатой дивидендов и высокой интенсивностью капитальных вложений в 22,5% в 2021 году, а затем снижение до 20% в 2022-2024 годах.

Чистый левередж МТС по FFO увеличился до 2,2x в 2020 году с 1,5x в 2018 году. По прогнозам, долговая нагрузка вырастет до 2,8x к концу 2024 года. Учитывая неопределенность в отношении дивидендной политики компании и планов в отношении МТСБ, сложно оценить динамику левериджа МТС в ближайшие несколько лет. В настоящее время компания пересматривает свою дивидендную политику, которая вступит в силу позднее в 2021 году.

Капитальные затраты МТС (без учета МТСБ и ВФ Украина) увеличились до 95 млрд рублей в 2020 году с 81 млрд рублей в 2019 году. Ожидается, что капвложения увеличатся примерно до 108 млрд рублей в 2021 году, что соответствует прогнозу компании, или 22,5% от продаж.

МТС потратила 12,8 млрд рублей на приобретение оставшейся доли в МТСБ в 2019 году и еще 13,5 млрд рублей на вливание капитала и бессрочные кредиты для банка в 2019-2020 годах. По прогноза экспертов, МТС будет тратить 5 млрд руб. в год на поддержку МТСБ в 2020-2023 гг. Активы МТСБ увеличились на 20,9% до 217,1 млрд руб. Ожидается, что МТСБ продолжит наращивать кредитный портфель, что потребует дополнительных вливаний капитала от МТС. МТСБ рассматривает возможность IPO в 2022 году.

МТС фокусируется на создание экосистемы цифровых услуг для расширения количества услуг и ценностных предложений для своих клиентов. Это включает средства массовой информации, FinTech, возможности покупок и кэшбэка через партнерские программы. Количество пользователей OTT-платформы МТС увеличилось на 189%, а количество пользователей платного ТВ — на 54% по сравнению с прошлым годом. У компании есть амбиции по увеличению числа пользователей OTT-платформы до 20 миллионов. МТС вложила значительные средства в контент и провела ребрендинг своей OTT-платформы в 2021 году.

МТС стала вторым поставщиком облачных услуг в России по итогам 2020 года. Цифровые и облачные сервисы B2B принесли 3,3 млрд рублей в общий прирост выручки на 24,3 млрд рублей, включая FinTech.